在摩尔定律的前提下期货十倍杠杆公司,以硅基为基础的集成电路技术演进已接近物理极限,我们认为,量子计算有望成为后摩尔时代计算能力跨越式发展的重要方案之一。

目前该市场仍处于早期探索阶段,海外主要以IBM、Google、英伟达等大厂为首,同时也诞生了IONQ、Rigetti、D-Wave等通过SPAC收购方式上市的初创公司。国内量子创业公司技术主要源起高校实验室,代表企业包括国盾量子、本源量子、国仪量子等。未来应用上,化工、金融和制药行业有望率先落地。

来源:新财富杂志(ID:xcfplus)

作者:黄乐平(华泰证券研究所科技与电子行业首席分析师)陈钰(华泰证券研究所电子行业分析师)

早在2016年,量子计算已经被写入“十三五规划”,其战略地位已较为明确。2021年发布的“十四五规划”再次提到了量子计算技术创新,进一步为量子计算科学研究提供政策保障。2023年以来,伴随部分量子计算创新成果涌现,量子计算的产业化时机日益成熟。

2024年量子计算政策开始密集落地,除推动技术研发以外,亦更为关注产业化推进。2024年1月,工信部等七部门发布《关于推动未来产业创新发展的实施意见》,提出加强量子计算技术研发,推动量子软件、量子云平台协同发展,探索量子计算在垂直行业的应用,进一步为量子计算产业链的形成与完善提供政策指引。2024年3月,政府工作报告提到重点布局量子信息等新兴领域,多重引导下,地方政府亦纷纷出台关于技术研发甚至产业试点等相关政策,旨在推动量子计算的发展与落地。

01 为什么要关注量子计算?

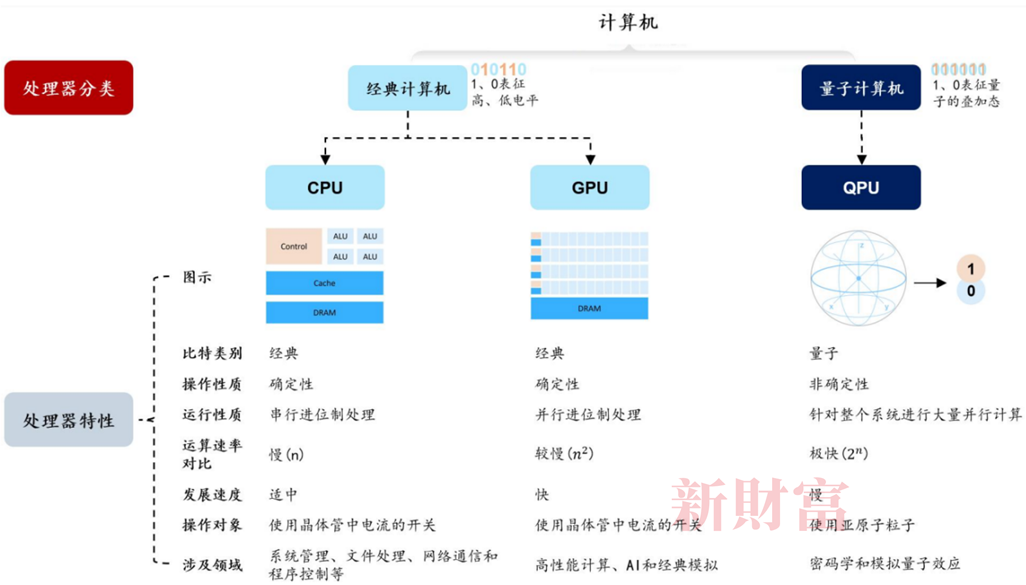

量子计算的本质,是实现并行计算指数级加速,形成量子优越性。量子计算以量子比特为基本单元,利用量子叠加和干涉等原理实现并行计算,能在某些计算困难问题上提供指数级加速。量子计算机相比于经典计算机在算力增长上具有显著的“量子优越性”,具体而言,基于量子力学的叠加原理,一个量子比特可以同时处于0和1两种状态的相干叠加,使得量子处理单元(QPU)可以同时实现对2n个叠加的数进行并行运算,而CPU和GPU仅能分别实现对n和n2的数进行计算。QPU的性能通常用所包含的量子比特表示,目前企业和学术界正在使用各种技术制造QPU内的量子比特。

图表:CPU、GPU、QPU概念对比图

资料来源:英伟达官网,华泰研究

随着机器学习、深度学习、大数据等的崛起,对于低功耗、小尺寸、超高运算速度的芯片技术提出了更高要求。然而在摩尔定律的限制下,以硅基为基础的集成电路技术演进已接近物理极限。我们认为,量子计算有望成为后摩尔时代计算能力跨越式发展的重要方案之一。

目前国际学术界普遍认为,未来5-10年量子计算有望陆续实现商用落地。随着2023年12月IBM超导量子芯片Condor的推出,量子计算已实现1000+量子比特突破。根据ICV预计,2027年后量子计算行业进入高速增长期,2030年全球有望实现千亿美元规模。至于具体临界点,尚待持续跟踪。但较为确定的是量子计算有望助力人工智能实现算力大幅提高。

在持续的探索下,国内外量子计算相关公司的商业模式已初见雏形。我们建议当前关注量子计算芯片公司以及其他量子计算机核心部件生产商,相关公司包括海外企业IBM、Google、IONQ、Rigetti、D-Wave等,国内企业包括国盾量子、本源量子、国仪量子等。

02 量子计算的技术路线:超导、离子阱技术处于领先地位

量子计算硬件研发目前处于多种技术路线并行发展和开放竞争阶段。当前,考虑到系统可扩展性和操控精度等因素,超导系统与离子阱处于领先地位,而中性原子量子计算路线在量子模拟中体现出的优势也愈发明显。

超导系统是目前已知的可扩展性最好的方案。目前IBM、谷歌、Rigetti、本源量子等公司选择了该技术路线。IBM 2023年12月发布的1121超导量子比特芯片神鹰(Condor)是迄今为止公开发布的最高位数超导量子芯片;据其2023年12月发布的最新量子计算路线发展图,IBM计划在十年内实现有用计算,到2033年,以量子为中心的超级计算机将包括1000个逻辑量子比特,全面释放量子计算的能量。

离子阱是最早尝试实现量子计算的物理体系,可提供稳定且隔离程度良好的量子系统,但可扩展性有限。目前,IONQ、霍尼韦尔、启科量子等公司选择该技术路线。IONQ发布的Forte是世界上第一台软件可配置的量子计算机,拥有32个量子比特和29个算法量子比特(AQ),代表了IONQ最大的单核量子处理器,且该产品用于现代汽车公司和空中客车。此外,霍尼韦尔的子公司Quantinuum也于2023年5月推出了第二代量子计算机H2,并利用它创造了非阿贝尔任意子,迈出了构建容错量子计算机的关键一步。

中性原子技术也在异军突起。该平台使用激光来冷却和控制原子,以提高量子比特的可扩展性和保真度;此外,中性原子的鲁棒性可能较好。目前,Atom Computing 、PASQAL选择该技术路线。Atom Computing于2023年10月在其量子计算平台中创建了一个1225个站点的原子阵列(目前填充了1180个量子比特),并计划于2024年推出这台中性原子量子计算机。

03 投入巨大,如何将技术转化为需求是核心

量子计算所需投入金额多,至2027年在全球范围至少需投入164亿美元。2018-2022年,全球量子计算融资增长显著,复合年均增长率(CAGR)达140.6%。2023年投资出现回落,主要由于市场波动下风险资本减少,且市场更关注商业可行性与盈利路径的标的。根据全球前沿科技咨询机构(ICV)预测,到2027年以前,NISQ时代整个行业至少需要在量子计算领域累计投入164亿美元。目前,漫长的技术突破等待期与稀缺的付费用户将构成对量子计算行业持续的挑战,如何将先进技术转化为有效需求,并且获得持续耐心的资金,是接下来量子计算行业首要需关注的问题。

特殊目的并购公司(SPAC)日益成为量子公司上市的主要方式。例如,2022年2月,D-Wave公司SPAC纽交所上市融资3.4亿美元,当时估值约为16亿美元。2018-2022年,美国量子公司融资达23.6亿美元,其中2021年9月IONQ通过SPAC在纽约证券交易所上市融资6.5亿美元,刷新了量子科技公司融资纪录;中国公司融资合计3.35亿元,全部来自风险投资,部分未披露金额导致统计的总额偏低。

近期,量子公司在基础设施、工具链、实用化等方面多有进展。以2023年为例,波音公司与IBM基于量子计算开发了航天航空的腐蚀过程的模拟技术。此外,近年来,IBM积极布局产业链上游的稀释制冷剂,并在2022年9月推出当时世界上最大的稀释制冷机“黄金眼”(Goldeneye);Rigetti积极参与量子计算基础设施晶圆厂的建设,并用来当做自身制造器件,或为费米实验室、美国空军研究实验室(AFRL)和普渡大学等其他机构进行代工。

设备来看,量子计算机单机成本高。研发投入包括硬件软件、算法开发、维护和运营成本等,根据我们测算,一台400比特的量子计算机的研发投入大概需要1545万美元,按照70%毛利率计算,其对应售价为5150万美元,其中硬件组件中,稀释制冷剂和微波控制器是超导或硅量子比特技术计算机的核心设备。

04 量子计算产业规模:2030年全球有望突破千亿美元规模

ICV认为,2022-2027年为NISQ时代的关键阶段。首先,各大公司将较大概率完成各自的技术路线图目标,通用量子计算机将在比特数与保真度等方面实现技术突破,但通用量子计算机仍只能用来满足科研实验室以及极少部分云平台的商业需求,缓慢而稳定地增长;其次,专用量子计算机有可能实现部分应用以处理组合优化、量子化学、机器学习等特定问题。根据ICV研究,2022年全球量子产业规模达到12.9亿美元,预计2030年前后从含噪声量子计算(NISQ)时代进入容错量子计算(ECQ)时代,并于2030年实现千亿美元规模。

全球市场上,2023年,北美、欧洲、亚太地区占据全球量子计算市场规模90%左右,NISQ时代硬件部分仍然是市场的主力。根据ICV研究,分地区结构看,北美、欧洲、中国、除中国外的亚太地区和其他地区预计分别从2023年的14.1亿、18亿、7.1亿、5.9亿、1.9亿美元增长至2035年的2264.6亿、3287.4亿、1647.8亿、665.6亿、251.6亿美元,各地区基本同步发展,但技术爆发后其他地区(如非洲地区)市场占比可能会受到挤压。从产业结构看,在NISQ时代,硬件投入仍然是市场的主力,2021年硬件市场占比达93%,但预计至2025年会迅速降至70%,届时软件和应用合计占比将为30%。从趋势上看,随着量子计算的发展,软件研发和初步应用会逐渐势大,到ECQ时代,软件与应用预计合计市场占比72%左右。

图表1 量子计算全球产业规模及发展阶段预测(十亿美元)

资料来源:ICV,华泰研究

05 量子计算进展:行业雏形逐步显现,海外科技龙头抢先布局

目前,海内外多方玩家积极布局量子计算领域,百舸争流加速技术变革。量子计算行业目前处于早期探索阶段,核心参与者不多,产业链上下游较为清晰,主要参与者可分为四大类,第一类是国际科技巨头,例如IBM、谷歌、霍尼韦尔、本源量子等;第二类是量子计算初创公司,例如 Rigetti、IONQ等;第三类是国家科研院所,例如美国费米国家实验室(Fermilab)、美国阿贡国家实验室(Argonne National Laboratory)、中科院量子信息与量子科技创新研究院;第四类是高水平研究型大学,例如剑桥大学、中国科学技术大学、哈佛大学等。

量子计算已实现1000+量子比特突破。上世纪90年代末以来,实验室仅能控制数个比特,2021年IBM突破100量子比特,2023年12月IBM推出了拥有1121超导量子比特芯片Condor。IBM副总裁兼IBM研究员杰伊·甘贝塔(Jay Gambetta)在2023年量子峰会上表示:“生成式人工智能和量子计算都正在达到一个拐点,这为我们提供了一个机会,利用watsonx(IBM发布的人工智能和数据平台)的可信基础模型框架简化量子算法的构建,以进行公用事业规模的探索。这是朝着拓宽量子计算的访问方式,并将其作为科学探索工具交到用户手中迈出的重要一步。”

目前,量子计算的行业格局是美国科技公司领跑,中国公司积极追赶。根据IPRdaily统计,截至2022年10月18日,全球量子计算技术发明专利top100企业主要来自18个国家和地区,美国占比40%,中国占比15%,日本占比11%。其中来自美国的IBM以1323件专利位列第一,Google和加拿大量子计算公司D-Wave分别以762件专利、501件专利排名第二位和第三位;而中国公司本源量子以234件专利,在该榜单上位列第六位。

随着量子计算机各个路线研发工作的逐步推进,整机所需的上游硬件设备与器件选型逐渐变得清晰,同时,量子计算机的软件系统也在不断跟进,整个产业链上下游各环节的构成逐渐清晰与完善,各环节的参与者也在逐渐增多。具体来看,上游涵盖可分为稀释制冷剂、测控系统、低温组件、真空系统、激光器、光学探测器等硬件以及软件开发工具包;中游产业涵盖整机、系统软件、应用软件等;下游涵盖量子云平台以及国防军事、航天航空、金融、医药、汽车、交通、化工、材料等各方应用合作。

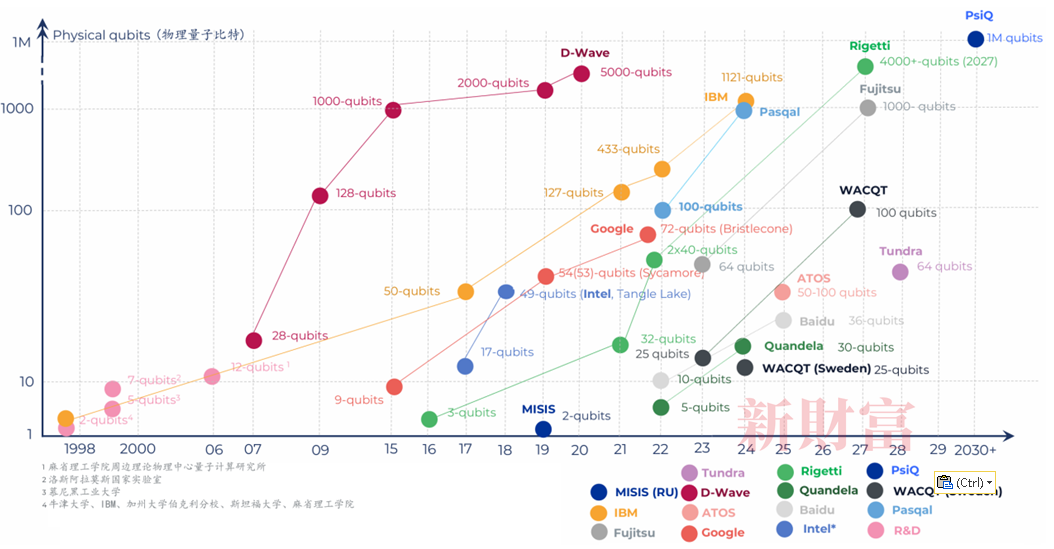

图表2 量子比特发展趋势

资料来源:Yole,华泰研究

06 未来发展趋势:混合量子计算或成未来新趋势

在未来的3-5年里,量子计算机可能存在一些局限性,例如在QPU组织和访问内存方面不如CPU,在渲染复杂图形方面不如GPU。因此,经典系统可能会负责处理数据准备、可视化和纠错等任务,而量子系统则专注于处理复杂的计算,这种混合量子计算架构或将成为未来的新趋势。

目前在业界,一些主要公司已经开始探索并投入混合量子计算的发展。IBM认为,计算的未来是以量子为中心的超级计算机,其中QPU、CPU和GPU都在一起工作以加速计算;英伟达于2022年推出了混合量子系统编程的开放平台QODA。

从竞争格局上看,目前布局超导技术与离子阱技术的IBM、Google、IONQ、Rigetti、Quantinuum处于行业领先地位,NVIDIA推出的CUDA Quantum研发进展较快。

从技术分类或产业链布局上看,超导与离子阱技术持续保持领先,量子系统布局公司或将重塑量子产业生态。从各领域典型公司来看,超导技术上大规模超导量子比特的集成化有望加速;离子阱技术方面,IONQ作为离子阱技术的行业龙头,在商业上已取得一定进展;中性原子技术上,Atom Computing于2023年10月宣布有望于2024年推出1225量子比特的中性原子量子计算机,有望实现中性原子技术的加速赶超;量子计算系统布局方面,NVIDIA正在与其合作者基于CUDA QUANTUM开展涉及软硬件等各方面合作,未来或有望重塑量子产业链生态。

行业尚处于早期,但量子计算公司及科研院在积极探索自身商业模式,目前主要包括三种方式,一是提供量子计算芯片或整机,目前购买方主要是军方和国家科研单位。二是提供行业的量子解决方案,量子计算公司与行业客户共同开展课题研究,帮助下游垂直行业客户提供整套解决方案,包括量子算法、模型优化等,例如IONQ就与UMD国家量子实验室签订合同为其提供量子计算服务和设备接入,三年内支付1400万美元款项。三是通过云计算的方式为潜在客户提供算力,大部分具备量子计算硬件的公司均开发了云平台,IONQ部分收入就来自QCaaS服务,为用户提供量子系统的方案及维护支持。

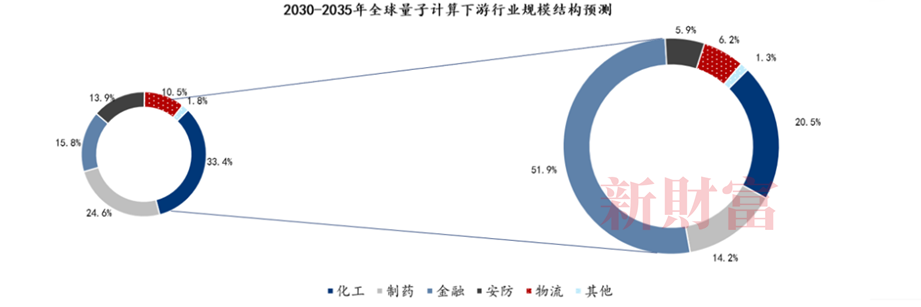

07 量子计算应用:化工、金融和制药有望率先落地

目前量子计算的应用探索主要集中在量子模拟、量子组合优化和量子线性代数三大方向。量子模拟可在原子尺度模拟微观系统相互作用,应用领域包括物理模型、生物制药、材料研究等;量子组合优化利用量子算法解决多项式NP难题,适用于量化金融、交通规划、气象预测等领域;量子线性代数解决涉及矩阵和向量的问题的能力,应用于量子机器学习、密码破译等。目前,量子计算应用尚处于早期阶段,但多领域探索广泛。根据技术成熟度与潜在价值,化工、金融和制药三大领域有望率先受益。

具体来看,在化工领域,量子计算在化学合成、材料设计、能源开发等方面前景广阔,能够助力化工行业研发加速及降本增效;在金融领域,量子计算将革新投资组合优化、量化交易、模拟定价、风险预测及欺诈侦测等能力;在制药领域,量子计算可赋能靶点识别、分子设计、临床试验全环节,提升效率和精准性。以NISQ样机为基础的实用化应用场景探索成为业界核心研究方向。ICV预计,大约从2025年起,量子计算开始释放行业应用价值。

图表3 量子计算下游应用分类及相关技术落地

注:规模结构左图为2030年,右图为2035年。

资料来源:光子盒研究院,ICV,华泰研究

08 软件、算法和云服务:实际问题的解决需软硬件协同

与经典计算机一致,量子计算机生态需围绕操作系统、编译软件、开发工具和应用算法与软件而存在。对于实际问题的解决,需要协同硬件与软件、算法和云服务的发展。从各国量子计算机系统软件、量子算法和量子软件技术发展水平上来看,2022年美国相关技术和应用仍然遥遥领先,而中国、日本、加拿大则紧随其后。

量子软件是构成量子计算系统的关键环节,目前主流量子计算机采用经典和量子混合体系。纠错技术是系统软件的主要进展之一,硬件厂商也均发布了各自的编译软件,未来社区开源发展将成为主流模式。量子算法可加速某些计算问题的解决,并降低基础设施的成本。

量子云平台成为量子计算商业化进程的有力助推。由于量子计算机硬件尚不成熟,占用空间大、制造成本昂贵、环境要求严苛、维护难度高、无法满足个人用户本地部署的要求,近年来量子计算云平台逐渐成为量子计算算力输出的主要形式。量子云服务是指通过云计算平台提供的量子计算能力,使个人或企业用户在无需自己拥有物理量子计算机的情况下,可以通过互联网访问量子计算资源。

针对目前市面上的三类量子云平台,采用者的选择或将从Q-SaaS向Q-PaaS和Q-IaaS转变。Q-IaaS提供量子计算硬件及配套设施,用户可低成本调用硬件资源;Q-PaaS提供开发平台,用户可在云平台上进行软件开发;Q-SaaS提供打包好的应用服务方案。目前大多数量子云平台以Q-SaaS为主,因其技术壁垒低,企业可通过合作开发适合自身的软件。随着量子开发人员增长和硬件完善,预计用户将逐渐从Q-SaaS转向Q-PaaS和Q-IaaS,以满足数据安全和差异化战略等需求。

量子计算云平台服务提供商多元化发展,竞争与合作并存。目前云平台供应商主要分为两类,第一类供应商自身参与量子计算硬件的研发,将自研的量子计算机等硬件放在云平台,典型企业包括IONQ、PASQAL、Rigetti、本源量子等;第二类供应商则通过接入其他公司的量子计算硬件或软件系统,提供云平台供用户使用,典型企业包括Microsoft、Amazon、Strangeworks等。也有一些企业两者能力兼具,比如最早于2016年就推出商业化量子计算云平台的IBM,除了能够调用AQT、IONQ等量子计算硬件资源,还自研多款超导量子计算芯片。

相较于直接使用量子计算机,云平台使用成本更低。量子计算机由于价格昂贵且制造难度较大,并未向公众广泛提供。目前,微软和AWS等科技巨头提供一整套量子计算服务解决方案。假设一位科学家使用Amazon Braket在Rigetti量子计算机上运行量子机器学习算法,这个作业包括50次迭代,每次迭代有2个任务,每个任务有100次执行,根据我们测算,运行此作业的最低价格为总计33.5美元。

证券分析师:黄乐平

所在机构:华泰证券研究所

执业资格证号:SAC No. S0570521050001 / SFC No. AUZ066

证券分析师:陈钰

所在机构:华泰证券研究所

执业资格证号:SAC No. S0570523120001

参考报告:《量子计算:开启后摩尔时代的计算新纪元》(发布日期:2023-04-17)

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述期货十倍杠杆公司,不构成推荐及投资建议,不代表本社立场。投资者应自行承担据此进行投资所产生的风险及后果。